¿Sabías que un siniestro total coche puede declararse cuando el coste de reparación supera apenas el 75% de su valor? Esta es una realidad que muchos conductores desconocemos hasta que nos enfrentamos a un accidente grave. De hecho, tu vehículo pierde entre un 15% y un 25% de su valor cada año, una depreciación que afecta directamente a la indemnización que recibirás.

¿Sabías que un siniestro total coche puede declararse cuando el coste de reparación supera apenas el 75% de su valor? Esta es una realidad que muchos conductores desconocemos hasta que nos enfrentamos a un accidente grave. De hecho, tu vehículo pierde entre un 15% y un 25% de su valor cada año, una depreciación que afecta directamente a la indemnización que recibirás.

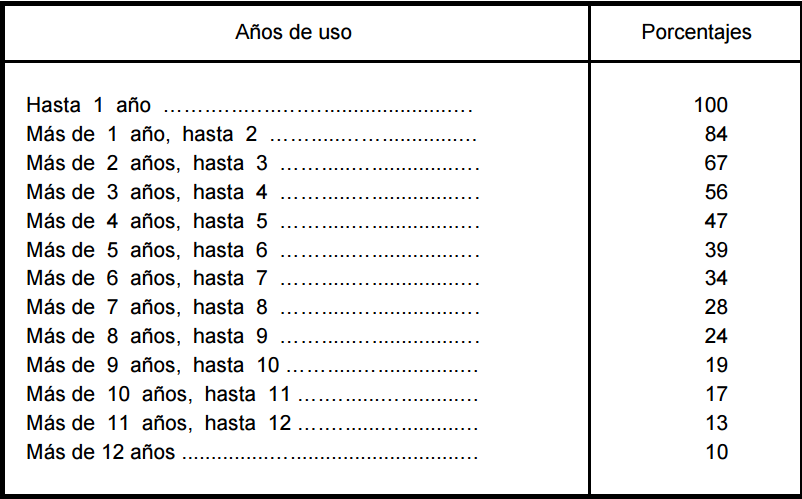

El valor venal del coche es el precio que tiene el vehículo justo en el momento anterior al accidente, y es el factor determinante que utilizan las aseguradoras para calcular tu indemnización en caso de pérdida total. Sin embargo, este concepto puede resultar confuso para muchos, especialmente cuando descubrimos que existen tablas de depreciación estandarizadas que van desde el 100% para coches de menos de un año hasta apenas un 10% para vehículos con más de 12 años.

En este artículo, analizaremos a fondo cómo se calcula el valor venal de un coche siniestrado, qué factores influyen en esta valoración y, sobre todo, qué opciones tienes si no estás de acuerdo con la indemnización por siniestro total ofrecida. Además, te revelaremos información crucial sobre tus derechos cuando el accidente ocurre sin que tengas la culpa y las estrategias para obtener una compensación justa por tu vehículo.

¿Qué es el valor venal y por qué importa en un siniestro total?

Image Source: Bankinter

El valor venal de un coche es el precio estimado que tendría el vehículo en el mercado justo antes de sufrir un accidente o siniestro. Este concepto resulta fundamental cuando nos enfrentamos a un siniestro total coche, ya que determina la indemnización que recibiremos de la aseguradora.

Diferencia entre valor venal y valor de mercado

Aunque pueden parecer similares, estos dos términos tienen diferencias importantes. El valor venal considera principalmente la marca, el modelo y la antigüedad del vehículo, sin tener en cuenta el kilometraje o el estado de mantenimiento. Por otro lado, el valor de mercado sí contempla factores como el estado general del coche, su kilometraje y los elementos extras que pueda tener.

Esta distinción es crucial porque el valor de mercado suele ser entre un 15% y un 25% superior al valor venal. Por tanto, conocer esta diferencia puede tener un impacto significativo en la indemnización que recibas tras un siniestro total.

¿Qué es el valor venal según la DGT?

La Dirección General de Tráfico no publica directamente tablas de valor venal, pero utiliza valores de referencia para trámites administrativos relacionados con los vehículos. Para calcular este valor, se suelen usar tablas como las de GANVAM o Eurotax, así como los datos publicados anualmente por el Ministerio de Hacienda para el cálculo de impuestos.

La depreciación del vehículo se aplica según su antigüedad: durante el primer año mantiene el 100% de su valor, hasta el segundo año baja al 84%, hasta el tercero al 67%, y así sucesivamente hasta llegar a sólo un 10% para coches con más de 12 años.

¿Qué papel juega en la indemnización del seguro?

En caso de siniestro total, el valor venal es el factor determinante que utilizan las aseguradoras para calcular la indemnización. Un vehículo se considera siniestro total cuando el coste de reparación es superior al valor venal. En ese momento, la aseguradora opta por indemnizar con el valor venal o el valor venal mejorado (si está incluido en la póliza) en lugar de asumir el coste de la reparación.

Asimismo, en situaciones de robo, si te sustraen el vehículo, la aseguradora indemnizará según el valor venal en el momento del robo. Es importante tener en cuenta que algunas compañías ofrecen el «valor venal mejorado», que añade un incremento adicional a la indemnización básica.

Factores que influyen en el valor venal de tu coche

Cuando una aseguradora valora tu coche para calcular una indemnización por siniestro total, analiza varios factores clave que determinan su valor venal. Conocer estos elementos te ayudará a entender mejor la tasación de tu vehículo y posiblemente a negociar una mejor compensación.

Antigüedad y año de matriculación

La antigüedad es, sin duda, el factor más decisivo en la depreciación de un vehículo. Un coche nuevo mantiene el 100% de su valor durante el primer año, pero a partir del segundo año desciende al 84%, al tercer año baja al 67%, y a partir del cuarto año cae por debajo del 56%. Esta depreciación continúa hasta que, después de 12 años, el vehículo apenas conserva el 10% de su valor original. De hecho, la mayoría de coches pierden aproximadamente el 50% de su valor inicial durante los primeros 5 años.

Kilometraje y estado general

Aunque oficialmente el valor venal según las tablas no considera el kilometraje, este aspecto resulta fundamental en la tasación real del mercado. Se estima que un coche recorre una media de 20.000 km al año, por tanto, un vehículo con un kilometraje significativamente mayor se considerará más desgastado. Asimismo, el estado de conservación, tanto exterior como interior, influye notablemente en la valoración práctica del vehículo.

Demanda del modelo en el mercado

Los modelos con mayor popularidad y demanda en el mercado de segunda mano mantienen mejor su valor. Esta demanda puede variar según tendencias, reputación de fiabilidad de la marca o incluso restricciones medioambientales que afectan a vehículos más antiguos.

Historial de accidentes o reparaciones

Un coche con antecedentes de siniestros o reparaciones importantes generalmente tiene un valor venal inferior. El historial de mantenimiento completo y verificable, por otra parte, puede aumentar el valor del vehículo en el mercado.

Extras y modificaciones

Aunque el valor venal básico no incluye equipamiento extra, algunas aseguradoras permiten declarar estos elementos al contratar la póliza. Las modificaciones legales registradas en la ficha técnica, como equipamiento tuning o adaptaciones 4×4, pueden considerarse extras y, potencialmente, incrementar el valor de indemnización en caso de siniestro total coche.

Cómo calcular el valor venal de un coche siniestrado

Calcular el valor venal de un coche siniestrado requiere conocer las herramientas que utilizan las aseguradoras para determinar cuánto vale tu vehículo antes del accidente. Este proceso es esencial para recibir una indemnización justa.

Uso de tablas oficiales (BOE, Ganvam, Eurotax)

El cálculo oficial se basa principalmente en tablas publicadas anualmente en el Boletín Oficial del Estado (BOE). Además, existen otras fuentes de referencia como GANVAM (Asociación Nacional de Vendedores de Vehículos) y Eurotax. Estas tablas recopilan información de todos los vehículos del mercado según marca y modelo.

Cálculo por matrícula y antigüedad

El factor determinante es la antigüedad del vehículo. La depreciación sigue una escala establecida: 100% del valor durante el primer año, 84% hasta el segundo año, 67% hasta el tercero, y así sucesivamente hasta llegar al 10% para coches con más de 12 años.

Herramientas online para calcular valor venal

Actualmente existen calculadoras digitales que simplifican este proceso solicitando datos como la matrícula, marca, modelo y año. Estas herramientas integran las tablas oficiales para ofrecer estimaciones precisas.

¿Qué es el valor venal mejorado?

Es una versión mejorada donde la aseguradora reconoce un valor superior al básico, aplicando un porcentaje adicional (generalmente entre 20% y 30%). Esto resulta en una indemnización más ventajosa, aunque puede implicar una prima más alta.

¿Qué hacer si el valor venal es inferior al coste de reparación?

Cuando el coste de reparación supera el valor venal, la aseguradora suele declarar siniestro total. Si la diferencia no es excesiva (entre 50% y 100% del valor venal), podrías reparar el vehículo por tu cuenta y reclamar la factura a la compañía del responsable.

Lo que las aseguradoras no te dicen sobre la indemnización

Las aseguradoras tienen sus propias reglas para gestionar siniestros totales. Conozco estos secretos que normalmente no te revelan y que pueden marcar una gran diferencia en tu indemnización.

¿Qué pasa si no tienes la culpa del accidente?

Aunque parezca sorprendente, en muchos casos quien gestionará tu indemnización será tu propia compañía de seguros, incluso cuando el accidente no haya sido culpa tuya. Esto ocurre debido a convenios entre aseguradoras (CIDE, ASCIDE y CICOS). Por tanto, tu propia aseguradora no estará motivada a conseguirte la máxima compensación, ya que será ella misma quien deba pagártela. Cuando no eres el responsable, legalmente puedes reclamar según el Artículo 1.902 del Código Civil, que obliga al causante a reparar el daño producido.

Valor de afección y valor de reposición

El valor de afección es un porcentaje adicional que se añade al valor venal de tu vehículo siniestrado. Este concepto representa el apego personal y la utilidad que tenía el vehículo para ti. Normalmente, este porcentaje oscila entre el 10% y el 50% del valor venal, siendo más común un rango entre el 30% y el 35%. Este incremento busca compensarte no solo por el valor objetivo del coche, sino también por el perjuicio personal que supone perderlo.

¿Puedes quedarte con el coche siniestrado?

Sí, tienes el derecho a quedarte con tu coche siniestrado. Sin embargo, debes saber que la aseguradora descontará de tu indemnización el valor de los restos. Algunas compañías ofrecen gestionar la venta del vehículo en tu nombre, mientras que otras te obligan a quedártelo. Si decides conservarlo, tendrás que preocuparte por los trámites de baja del vehículo, de los cuales la aseguradora se desentiende completamente.

Cómo reclamar si no estás de acuerdo con la valoración

Si consideras injusta la oferta de indemnización, puedes solicitar una tasación independiente o valoraciones de expertos. También es posible presentar una reclamación formal detallando tu caso y las pruebas que respaldan tu reclamación. Como último recurso, puedes acudir a la vía judicial para que un juez determine la indemnización adecuada. Ten en cuenta que contar con respaldo legal puede aumentar significativamente tus probabilidades de éxito.

¿Qué pasa con los restos del coche?

Existen dos opciones principales: quedarte con los restos o cederlos a la aseguradora. Si decides conservarlos, recibirás la indemnización menos el valor estimado de estos restos. Por otro lado, algunas compañías ofrecen gestionar la retirada y el desguace del vehículo accidentado. El valor del salvamento se determina durante la peritación, considerando factores como la posibilidad de reutilizar piezas y el estado del chasis. Esta decisión debe comunicarse durante el proceso de liquidación del siniestro.

Conclusión

El valor venal de nuestro vehículo representa uno de los aspectos más determinantes cuando enfrentamos un siniestro total. Después de analizar todos los factores que influyen en esta valoración, queda claro que las aseguradoras manejan información privilegiada que nosotros, como conductores, raramente conocemos hasta que es demasiado tarde.

Ciertamente, la antigüedad juega un papel crucial en la depreciación, reduciendo el valor hasta un 90% después de 12 años. Sin embargo, debemos recordar que tenemos opciones disponibles si no estamos conformes con la indemnización ofrecida. El valor de afección, por ejemplo, puede aumentar la compensación entre un 10% y 50%, reconociendo así el perjuicio personal que supone perder nuestro coche.

Aunque inicialmente puede parecer complicado, conocer nuestros derechos nos coloca en una posición de ventaja. Especialmente cuando el accidente ocurre sin nuestra culpa, podemos reclamar según el Artículo 1.902 del Código Civil para obtener una compensación más justa.

Adicionalmente, debemos considerar cuidadosamente si queremos quedarnos con los restos del vehículo siniestrado o cederlos a la aseguradora. Esta decisión afectará directamente el monto final de nuestra indemnización.

En última instancia, la información es nuestro mejor aliado. Las tablas oficiales, las herramientas online para calcular el valor venal y, si es necesario, la asesoría legal, nos ayudarán a enfrentar este proceso con mayor confianza. No olvidemos que siempre existe la posibilidad de solicitar una tasación independiente o incluso acudir a la vía judicial si consideramos que la oferta recibida no refleja el verdadero valor de nuestro coche.

La próxima vez que renovemos nuestra póliza de seguro, prestemos especial atención a las cláusulas relacionadas con el valor venal mejorado. Esta simple precaución podría significar miles de euros de diferencia en caso de un futuro siniestro total.